Par sa décision n° 2013-679 DC du 4 décembre 2013, le Conseil constitutionnel s'est prononcé sur la loi relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière dont il avait été saisi par plus de soixante sénateurs dans le cadre de l'article 61 de la Constitution.

Par sa décision n° 2013-680 DC du 4 décembre 2013, le Conseil constitutionnel s'est prononcé sur la loi organique relative au Procureur de la République financier dont il avait été saisi par le Premier ministre en application des articles 46 et 61 de la Constitution.

Sur procureur de la République financier

I

La loi institue un procureur de la République financier compétent pour poursuivre les délits d'atteinte à la probité et à la fraude fiscale dans les affaires d'une grande complexité, en raison notamment du grand nombre d'auteurs, de complices ou de victimes, ou du ressort géographique sur lequel elles s'étendent. La loi définit la compétence du procureur de la République financier et la loi organique limite la durée de ses fonctions à sept ans.

Le Conseil constitutionnel a jugé l'ensemble de ces dispositions conformes à la Constitution.

II - Les dispositions relatives à la lutte contre la fraude fiscale

Les requérants contestaient la conformité à la Constitution de dispositions des articles 1er, 3, 5, 9, 15, 37, 38, 44, 57, 61 et 65 de la loi. Le Conseil constitutionnel a jugé conformes à la Constitution les dispositions contestées des articles 1er, 9, 15 et 65 ainsi que les articles 5 et 61. Il a formulé une réserve d'interprétation sur les articles 37 et 39. Il a partiellement jugé contraires à la Constitution certaines dispositions des articles 44 et 66 ainsi que les articles 3, 38, 40 et 57. Il a examiné d'office et censuré l'article 29 et certaines dispositions des articles 15 et 16.

- Le Conseil a jugé conformes à la Constitution les dispositions contestées des

Article 1er possibilité reconnue aux associations de lutte contre la corruption de se constituer partie civile devant les juridictions,

Article 5 (règles pénales particulières applicables aux « repentis »),

Article 9 (renforcement de la répression contre la fraude fiscale complexe),

Article 15 (encadrement du pouvoir de transaction de l'administration fiscale sur les amendes fiscales ou les majorations d'impôts) et

Article 61 sanction en cas de défaut de réponse ou de réponse partielle à une mise en demeure de produire certains éléments déclaratifs relatifs aux actionnaires, aux filiales et aux participations.

- Le Conseil a formulé une réserve d'interprétation sur les articles 37 et 39.

Ces articles sont relatifs à la possibilité pour l'administration fiscale ou douanière d'exploiter les informations qu'elle reçoit dans le cadre des procédures fiscales et douanières, y compris lorsque ces informations sont d'origine illicite.

Le Conseil a jugé que ces articles ne sauraient permettre aux services fiscaux et douaniers de se prévaloir de pièces ou documents obtenus par une autorité administrative ou judicaire dans des conditions ultérieurement déclarées illégales par le juge.

- Le Conseil constitutionnel a jugé contraires à la Constitution des dispositions contestées des articles 3, 38, 40, 44, 57 et 66.

L'article 3 prévoyait, pour un crime ou un délit puni d'au moins cinq ans d'emprisonnement et ayant procuré un profit direct ou indirect, un maximum de la peine établi à 10 % voire à 20 % du chiffre d'affaires de la personne morale prévenue ou accusée.

Les articles 38 et 40 permettaient aux administrations fiscale et douanière de demander au juge l'autorisation de procéder à des visites domiciliaires sur le fondement de documents quelle qu'en soit l'origine, y compris illégale. Le Conseil a jugé que ces dispositions portaient au droit au respect de la vie privée une atteinte inconstitutionnelle.

L'article 57 ajoutait à la liste des États et territoires non coopératifs en matière fiscale les États n'ayant pas conclu avec la France ou n'envisageant pas de conclure une convention d'assistance administrative incluant l'échange automatique des documents.

En conséquence, les contribuables ayant des activités dans ces États se voyaient appliquer un régime fiscal très particulier, avec notamment des taux d'imposition très élevés. Cet article devait entrer en vigueur le 1er janvier 2016. Le Conseil constitutionnel a relevé que, selon les informations communiquées par le Gouvernement, la France n'a conclu à ce jour aucune convention bilatérale comportant une clause d'échange automatique de documents.

De très nombreux États auraient donc été susceptibles d'être inclus dans la liste des États et territoires non coopératifs au 1er janvier 2016.Le Conseil constitutionnel a donc censuré, en l'état, l'article 57 en jugeant qu'il était de nature à entraîner une rupture caractérisée de l'égalité devant les charges publiques.

L'article 66 étendait aux délits de fraude fiscale et douanière aggravés ainsi qu'aux délits de corruption et de trafic d'influence, les pouvoirs spéciaux d'enquête applicables à la délinquance organisée.

Le Conseil constitutionnel a jugé que la gravité et la complexité de ces infractions pouvait justifier le recours aux pouvoirs spéciaux d'investigation et de surveillance. En revanche, s'agissant d'infractions qui ne sont ni des crimes ni des infractions d'atteinte aux personnes, il a censuré la possibilité de recourir à une garde à vue de 96 heures avec report de la présence de l'avocat à la 48ème heure.

D'office, le Conseil constitutionnel a censuré l'article 29 qui modifiait le code civil et, introduit par amendement, n'avait pas sa place dans la loi déférée. Il a aussi censuré, aux articles 15 et 16, les dispositions, contraires à la séparation des pouvoirs, imposant la présence du ministre du budget lors de certains travaux des commissions parlementair

Les techniques spéciales d’enquête

Les techniques spéciales d’enquête Loi relative à la lutte contre la fraude fiscale et

Loi relative à la lutte contre la fraude fiscale et Les teams nationales de taekwondo de Corée du Sud (dames) et du Mexique (hommes) ont été sacrées championnes du monde à l'issue des compétitions de trois jours qui se sont achevées samedi à Abidjan.

Les teams nationales de taekwondo de Corée du Sud (dames) et du Mexique (hommes) ont été sacrées championnes du monde à l'issue des compétitions de trois jours qui se sont achevées samedi à Abidjan.

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,  Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille

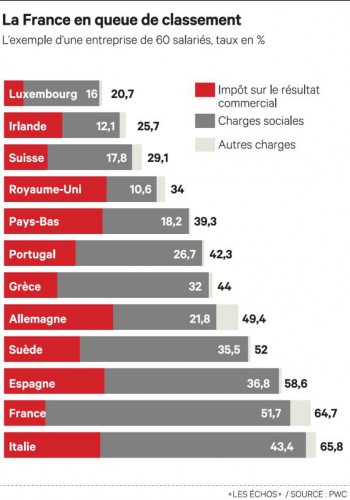

Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille  la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation