Avant de commencer, voici quelques éléments qui vous permettrons de comprendre les principaux ordres et la signification des diverses positions et techniques de blocage:

[Ordres

Tcha Lyeut : "Garde à vous !"

Kyonyé : "Saluez !"

Joum Bi : "En position !"

Si Jak : "Commencez !"

Keu Man : "Repos !"

Balo : "Revenez !"

Dui Ro Dora : "Demi-tour !"

Balbakosso : "Inversez la garde !"

]

[ Positions / Seugui - Koubi

Ap Seugui : Position normale, comme en marchant

Ap Koubi : La position de base du Taekwondo, jambe avant pliée, jambe arrière tendue

Duit Koubi : Pieds perpendiculaires, 70% du poids sur la jambe arrière

Jou Soum Seugui : Position cavalière, pieds parallèles

]

[ Blocage / Maki

Ale Maki : Blocage niveau bas

Mon Tong Maki : Blocage niveau moyen, jambe et bras du même côté

Mon Tong An-Maki : Blocage niveau moyen, jambe et bras inversés

Eulgoul Maki : Blocage niveau haut

]

[ Techniques de points / Tchileugui - Tchigui

Bande Tchileugui : Poing et jambe du même côté (ex: poing droit, jambe droite devant)

Balo Tchileugui : Poing et jambe inversés (ex: poing droit, jambe gauche devant)

]

[ Techniques de pieds / Tchagui

Ap Tchagui : Coup de pied de face

Bandal Tchagui : Coup de pied demi-circulaire, niveau bassin/ côtes

Dolyo Tchagui : Coup de pied circulaire niveau visage

Yop Tchagui : Coup de pied latéral, de côté

Neryo Tchagui : Coup de pied écrasé, coup de pied marteau

Tuit Tchagui : Talonnade retourné

Fouryo Tchagui : Coup de pied fouetté

Mom Dolyo Tchagui : Coup de pied retourné circulaire à 360°

[Et enfin, quelques chiffres pour compter vos séries d'abdos et de pompes!

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,  Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille

Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille  la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

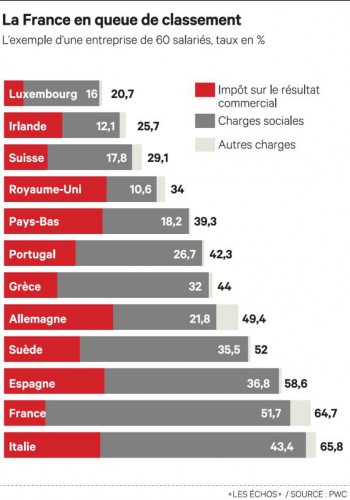

la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation