« L ’art de lever l’impôt consiste à plumer l’oie

L ’art de lever l’impôt consiste à plumer l’oie

sans la faire criailler »

Colbert, Ministre des finances de Louis XIV.

Projets de loi dont les études d'impact sont

ouvertes à vos avis et contributions

Le projet de loi de finances rectificative 2012 n°2

Impôts : les nouveautés qui entrent en vigueur

les échos

La décision du conseil constitutionnel sur l’ISF est il confiscatoire ?

à paraitre

Les principales mesures du budget rectificatif 2012

les vrais chiffres (source dossier de presse)

sans commentaires !!!! mais cela n'augure rien de bien bon

Réforme fiscale (source les échos):

Les trois mesures phare pour le patrimoine

Les mesures qui visent les actions

Le rapport ECKERT ( AN) Le rapport MARC (sénat)

l'isf est un impôt moderne et efficace

par le sénateur François MARC, f

Note EFI cette position n’est pas la notre

les autres articles phares ci dessous

ARTICLE 3 - Contribution exceptionnelle sur la fortune au titre de l'année 2012

ARTICLE 4 - Aménagement des droits de mutation à titre gratuit

ARTICLE 6 -- Doublement du taux de la taxe sur les transactions financières

ARTICLE 7 - Création d'une contribution exceptionnelle due par certains établissements de crédit -

ARTICLE 8 - Contribution exceptionnelle sur la valeur des stocks de produits pétroliers

ARTICLE 9 Versement anticipé de contribution exceptionnelle sur l'impôt sur les sociétés

ARTICLE 10 - Suppression de l'avantage fiscal lié à la provision pour investissement

ARTICLE 12 - Lutte contre les transferts abusifs de déficits

ARTICLE 13 -- Dispositif anti-abus relatif aux schémas de désinvestissement dits « coquillards »

ARTICLE 14 - Non déductibilité des abandons de créance à caractère financier

ARTICLE 27 - - Hausse du forfait social

XXXXXX

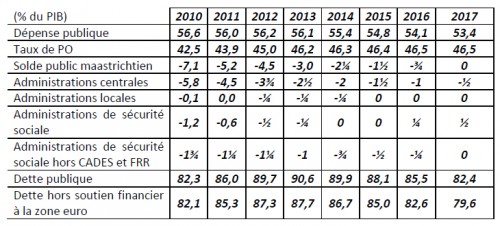

La situation et les perspectives des finances publiques

Cour des Comptes 2 juillet 2012