III Pour l'association des banques : renforcement des obligations de diligence

I Pour le conseil fédéral : report des obligations de diligence

Dans le cadre de la mise en œuvre de la stratégie du Conseil fédéral concernant la place financière, il est prévu d’introduire dans la loi sur le blanchiment d’argent des obligations de diligence étendues pour empêcher l’acceptation de valeurs patrimoniales non fiscalisées.

Avant de commencer, voici quelques éléments qui vous permettrons de comprendre les principaux ordres et la signification des diverses positions et techniques de blocage:

[Ordres

Tcha Lyeut : "Garde à vous !" Kyonyé : "Saluez !" Joum Bi : "En position !" Si Jak : "Commencez !" Keu Man : "Repos !" Balo : "Revenez !" Dui Ro Dora : "Demi-tour !" Balbakosso : "Inversez la garde !"

]

[ Positions / Seugui - Koubi

Ap Seugui : Position normale, comme en marchant Ap Koubi : La position de base du Taekwondo, jambe avant pliée, jambe arrière tendue Duit Koubi : Pieds perpendiculaires, 70% du poids sur la jambe arrière Jou Soum Seugui : Position cavalière, pieds parallèles

]

[ Blocage / Maki

Ale Maki : Blocage niveau bas Mon Tong Maki : Blocage niveau moyen, jambe et bras du même côté Mon Tong An-Maki : Blocage niveau moyen, jambe et bras inversés Eulgoul Maki : Blocage niveau haut

]

[ Techniques de points / Tchileugui - Tchigui

Bande Tchileugui : Poing et jambe du même côté (ex: poing droit, jambe droite devant) Balo Tchileugui : Poing et jambe inversés (ex: poing droit, jambe gauche devant)

]

[ Techniques de pieds / Tchagui

Ap Tchagui : Coup de pied de face Bandal Tchagui : Coup de pied demi-circulaire, niveau bassin/ côtes Dolyo Tchagui : Coup de pied circulaire niveau visage Yop Tchagui : Coup de pied latéral, de côté Neryo Tchagui : Coup de pied écrasé, coup de pied marteau Tuit Tchagui : Talonnade retourné Fouryo Tchagui : Coup de pied fouetté Mom Dolyo Tchagui : Coup de pied retourné circulaire à 360°

[Et enfin, quelques chiffres pour compter vos séries d'abdos et de pompes!

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013, Jakarta, Indonesia

Au cours de leur réunion des 21 et 22 novembre à Jakarta, en Indonésie, les membres du Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales ont pris d’importantes dispositions pour donner suite à l’appel global en faveur d’une intensification de la coopération internationale dans la lutte contre la fraude fiscale. :

Nonobstant les observations qui précèdent, le Luxembourg étudiera soigneusement les recommandations qui lui sont adressées par ses pays pairs. Il reste résolument engagé sur la voie de la transparence et de l’échange d’informations à des fins fiscales, dans le plein respect de l’état de droit et de la protection de la vie privée

Sur les 120 pays partie prenante du Forum de Jakarta, quinze sont donc en phase 1. D'autres sont en passage de la «phase 1» à la «phase 2». Cinquante pays sont passés par l'examen de «phase 2» (mise en vigueur des normes dans la pratique), et 18 seulement, dont la France, sont jugés «conformes» sans réserve aux principes de transparence fiscale édictés par le Forum CLIQUER

Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille

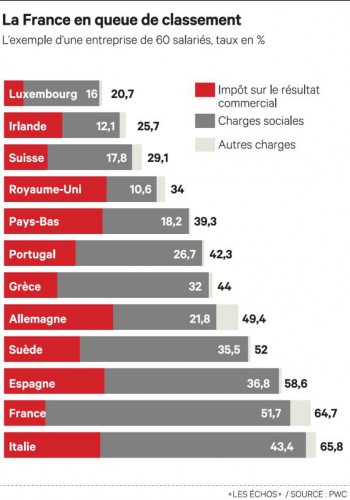

la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport Paying Taxes 2014 qui montre comment les économies à travers le monde adoptent une série de politiques qui s'efforcent de trouver un équilibre entre l'augmentation des prélèvement obligatoires en encourageant la croissance.

Par Patrick Artus, Antoine Bozio et Cecilia García-Peñalosa

Le Paying Taxes 2014 étude a révélé que 32 pays ont pris des mesures entre Juin l'année dernière et Juin 2013 pour rendre plus facile et moins coûteux pour les petites et moyennes entreprises à payer des impôts.

La France affiche un taux d'imposition global de 64,7% du résultat commercial des PME, indique l'étude annuelle «Paying taxes 2014» publiée par la Banque mondiale et le cabinet PwC. La moyenne mondiale s'établit à 43,1%, la moyenne européenne, à 41,1%.

Pour la troisième année consécutive, la réforme fiscale la plus fréquente était la mise en place ou l'amélioration des systèmes en ligne pour la conformité fiscale.

ATTENTION cette étude ne révèle pas les politiques de redistribution sociales familiales ou économiques qui sont les contreparties de prélèvements obligatoires

Notre professeur Tournesol propose à de nombreux dirigeants une solution nouvelle pour extrader la rémunération des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation et se faire ainsi une cagnotte pour investissements futurs

La rémunération de la fonction de direction est versée à une société tierce dont l’associé est le dirigeant de droit de la société versante

la solution de notre professeur est elle conforme à la réglementation fiscale actuelle ?

En droit commercial, la cour de cassation s’est prononcée sur un tel montage

Cet office sera sous le contrôle direct du nouveau procureur financier de la république à compétence nationale (sous réserve de la position du conseil constitutionnel

Ce nouveau procureur aura une responsabilité propre pour conduire l’action publique en matière de lutte contre la fraude fiscale et la corruption de grande complexité en mettant en œuvre les instructions générales de la garde des sceaux.

La fraude fiscale en bande organisée ou internationale ressortira de la compétence du procureur financier de la république ainsi que leur blanchiment dont la poursuite n’est pas soumise à une plainte préalable de la dgfip et à l’avis de la CIF de même que la poursuite de l’escroquerie fiscale

Nous comprenons pour quelle raison le ministre du budget n’a pas signé ce décret qui retire à la DGFIP en fait une grande partie des poursuites concernant la fraude fiscale organisée ou internationale ainsi que les poursuites pour blanchiment ou escroquerie fiscale qui elles n’ont pas besoin de l’aval –jamais politique- de la CIF –commission des infractions fiscalescomposée de magistrat du siège totalement indépendants

La fraude fiscale nationale et classique restera de la seule compétence de la dgfip et de la cif

Après le chapitre Ier du titre XIII du livre IV du code de procedure penale , dans sa rédaction résultant de l’article 62 de la présente loi, il est inséré un chapitre II ainsi rédigé :

« Chapitre II

« Des compétences particulières du tribunal de grande instance de Paris et du procureur de la République financier

« Art. 705. – Le procureur de la République financier, le juge d’instruction et le tribunal correctionnel de Paris exercent une compétence concurrente à celle qui résulte de l’application des articles 43, 52, 704 et 706-42 pour la poursuite, l’instruction et le jugement des infractions suivantes :

« 5° Délits prévus aux articles 1741 et 1743 du code général des impôts, lorsqu’ils sont commis en bande organisée ou lorsqu’il existe des présomptions caractérisées que les infractions prévues à ces mêmes articles résultent d’un des comportements mentionnés aux 1° à 5° de l’article L. 228 du livre des procédures fiscales ;

« 6° Blanchiment des délits mentionnés aux 1° à 5° du présent article et infractions connexes.

La lutte contre la fraude fiscale qui appartenait à la muraille de chine – totalement républicaine et non politique- de la DGFIP deviendrait elle donc un enjeu politicien et nous comprenons mieux les raisons pour lesquelles le ministre du budget n’a pas signé le décret fondateur de l’office ?

La Fondation du Patrimoine a pour but essentiel de sauvegarder et de valoriser le patrimoine rural non protégé. Maisons, églises, ponts, lavoirs, moulins, patrimoine industriel, mobilier, naturel…

tous les types de patrimoine de proximité sont éligibles à l'action de la Fondation. Aux côtés de l'Etat et des principaux acteurs du secteur, elle aide les propriétaires publics et associatifs à financer leurs projets, permet aux propriétaires privés de défiscaliser tout ou partie de leurs travaux, et mobilise le mécénat d’entreprise

Souscription nationale pour la restauration de la croix de Lorraine Lancement vendredi 8 novembre à Colombey

23-25, rue Charles Fourier - 75013 PARIS Tel. : 01 53 67 76 00 - Fax : 01 40 70 11 70 Envoyer un courriel : info@fondation-patrimoine.org

les dons versés à la Fondation du patrimoine directement ou par l’intermédiaire d’une fondation ou d’une association qui reverse ces dons de manière irrévocable à la Fondation du patrimoine et aux fondations ou associations reconnues d’utilité publique et agréées par le ministre chargé du budget, en vue de subventionner la réalisation de travaux sur un monument historique privé bénéficier de la réduction d’impôt prévue aux articles 200 et 238 bis du code général des impôts (CGI)

De nouvelles techniques dites spéciales de recherche de la preuve art.16

Le projet propose d’élargir le champ de la procédure judiciaire d’enquête fiscale aux fraudes fiscales résultant de l’utilisation de comptes bancaires ouverts ou de contrats souscrits à l’étranger ou de l’interposition d’entités établies à l’étranger (paradis fiscal ou non). Cet article octroie par ailleurs aux enquêteurs, pour les cas de fraude fiscale aggravée, càd commises en bande organisée ou lorsqu’il existe des présomptions caractérisées que ces infractions résultent d’un des comportements mentionnésaux 1° à 5° de l’article L. 228 du livre des procédures fiscalesle bénéfice des « techniques spéciales d’enquêtes » que sont

MAIS exclusion des perquisitions de nuit (articles 706-89 à 706-94 du code de procédure pénale) En clair, la police fiscale aura "presque" les mêmes pouvoirs que la police douanière

Réunion du 23.10.13 à la DNVSF à l'invitation de Mme GABET,

Directrice de la Direction Nationale des vérifcations des situations fiscales BOFIP du 18 octobre 2013

Les amis d’EFI ont assisté nombreux à cette réunion de travail sur une proposition de l'IACF et aimablement organisée par Mme GABET qui préparerait un compte rendu COMPTE RENDU DE LA REUNION DU 23 OCTOBRE 2013 IACFSTDR / DNVSF

ATTENTION ce document préparé par des avocats de l’INSTITUT des AVOCATS CONSEILS FISCAUX n’a qu’une valeur d’information faite à la suite d’une réunion non publique Il peut être modifié à tout instant

Ce compte rendu est diffusé par EFI dans un but d’intérêt général uniquement didactique

Pour recevoir des informations juridiques il et nécessaire de contacter

Øsoit le service STDR / DNVSF

Øsoit votre banque

Øsoit votre avocat fiscaliste

Une autre réunion élargie et en présence de Mme GABET est prévue le 18 novembre.organisée par l'IACF et la commission fiscale du barreau de Paris A SUIVRE

les point étudiés les plus importants sont les suivants

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,

Sixth Meeting of the Global Forum on Transparency and Exchange of Information for Tax Purposes, 21-22 November 2013,  Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille

Une panique s’étant développée chez nos écureuils cachottiers et leurs banquiers de confiance, à la suite de propos juridiques dignes du café du commerce, nous faisons un point juridique sur cette nouvelle insécurité créée par la mère Trouille  la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

la Banque mondiale, PwC, et la SFI ont publié un nouveau rapport

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation

des dirigeants dans une structure IS afin d’éviter les charges sociales et l’IR sur leur rémunérations et éviter la baremisation