opposition à un titre exécutoire et effet suspensif ?

,AVOCAT FISCALISTE PARIS, ANCIEN INSPECTEUR DES IMPÔTS,PATRICK MICHAUD - Page 16

-

La saisine du juge en opposition à un titre exécutoire a-t-elle un effet suspensif ?

-

Police fiscale ; ses nouveaux pouvoirs

Depuis plusieurs années et après des recommandations de la cour des comptes, la politique contre la fraude fiscale a profondément évolué dans un sens similaire à ce qui existe à l’étranger c'est-à-dire dans le cadre de l’IRS et de la NSA américains

Depuis plusieurs années et après des recommandations de la cour des comptes, la politique contre la fraude fiscale a profondément évolué dans un sens similaire à ce qui existe à l’étranger c'est-à-dire dans le cadre de l’IRS et de la NSA américainsEn avril 2014 ouverture de la NSA française

De la fraude du maçon turc, ou du garagiste de la creuse, l’administration recherche aujourd’hui l’évasion fiscale organisée dite en col blanc tant au niveau national qu’au niveau international et le législateur lui a donné les moyens légaux pour faciliter la recherche du renseignement donc de la preuve d’une éventuelle infraction commise tant pas ses auteurs, complices et conseillers actifs.

Police fiscale : ses nouveaux pouvoirs

pour lire et imprimer cliquerTel est l’objectif premier de la création de la police fiscale qui depuis sa création en 2010 est devenu un des services de l’office centrale de la lutte la délinquance financière organisée rattachée non plus à la DGFIP mais au ministre de la Justice et aussi de l’intérieur

la brigade nationale de répression de la délinquance fiscale a en effet été intégrée dans office central de lutte contre la corruption et les infractions financières et fiscales par décret n° 2013-960 du 25 octobre 2013

Cet office a pour domaine de compétence non seulement les infractions de fraude fiscale mentionnées à l'article 28-2 du code de procédure pénale mais aussi les infractions relevant du droit pénal des affaires, , les atteintes à la probité et aux règles sur le financement de la vie politique, les délits prévus aux articles L. 106 à L. 109 du code électoral lorsque les affaires sont ou paraissent d'une grande complexité ainsi que les infractions qui leur sont connexes.

Il traite également du blanchiment des infractions visées ci dessusCet office est depuis le 1er février 2014 sous le contrôle direct du nouveau procureur financier de la république à compétence nationale

Ce nouveau procureur a une responsabilité propre pour conduire l’action publique en matière de lutte contre la fraude fiscale et la corruption de grande complexité en mettant en œuvre les instructions générales de la garde des sceaux.

Circulaire du 31 janvier 2014 de politique pénale relative

au procureur de la République financierLa fraude fiscale en bande organisée ou internationale ressort donc de la seule compétence du procureur financier de la république ainsi que leur blanchiment dont la poursuite n’est pas soumise à une plainte préalable de la dgfip et à l’avis de la CIF de même que la poursuite de l’escroquerie fiscale

La loi n° 2013-1117 du 6 décembre 2013 a institué de nouveaux outils pour une plus grande efficacité des investigations notamment par le renforcement des pouvoirs d’enquête en matière de grande délinquance économique et financière notamment en matière fiscale

Rappel de quelques principes fondamentaux

à toutes fins utiles!!

Article préliminaire du code de procédure pénale

I.-La procédure pénale doit être équitable et contradictoire et préserver l'équilibre des droits des parties.

Elle doit garantir la séparation des autorités chargées de l'action publique et des autorités de jugement.

Les personnes se trouvant dans des conditions semblables et poursuivies pour les mêmes infractions doivent être jugées selon les mêmes règles.

II.-L'autorité judiciaire veille à l'information et à la garantie des droits des victimes au cours de toute procédure pénale.

III.-Toute personne suspectée ou poursuivie est présumée innocente tant que sa culpabilité n'a pas été établie. Les atteintes à sa présomption d'innocence sont prévenues, réparées et réprimées dans les conditions prévues par la loi.

Elle a le droit d'être informée des charges retenues contre elle et d'être assistée d'un défenseur.

La loi n° 2013-1117 du 6 décembre 2013 a institué de nouveaux outils pour une plus grande efficacité des investigations notamment par le renforcement des pouvoirs d’enquête en matière de grande délinquance économique et financière notamment en matière fiscale

Applicabilité des textes fiscaux dans le temps et l'espace

Jusqu’alors applicables uniquement en matière de criminalité organisée, de corruption et de trafic d’influence, l’article 706-1-1 du code de procédure pénale, dans sa rédaction issue de la nouvelle loi, étend les possibilités de recours aux mesures d’investigation dérogatoires du droit commun à certaines infractions économiques et financières.

Par ailleurs, l’administration fiscale reçoit un grand nombre de renseignements grâce à la vigilance de nombreux professionnels financiers (établissements financiers notaires ETC ) à qui les pouvoirs publics ont fait l’obligation de déclarer directement et sans délai des soupçons de fraude fiscale au service de renseignement financier TRACFIN

Seuls les avocats ont l’obligation de dissuader et de déclarer mais obligatoirement par l’intermédiaire du filtre actif de leur bâtonniers du moins pour l’instant (!!!)

Vulnérabilités des professions du droit (Rapport typologique du GAFI)

Ces nouvelles mesures sont donc désormais applicables

:a) aux atteintes à la probité suivantes :

– corruption passive et trafic d’influence par des personnes exerçant une fonction publique (article 432-11 du code pénal) ;

– corruption active et trafic d’influence par des particuliers (article 433-1 et 433-2 du code pénal) ;

– corruption active ou passive du personnel judiciaire dans l’exercice de ses fonctions et trafic d’influence aux fins d’influence sur la décision du personnel judiciaire (articles 434-9 et 434-9-1 du code pénal) ;

– trafic d’influence et corruption actifs et passifs d’agents publics étrangers ou d’une organisation internationale (articles 435-1 à 435-4 et 435-7 à 435-10 du code pénal)

b) aux délits de fraude fiscale visés aux articles 1741 et 1743 du code général des impôts, lorsqu’ils sont commis en bande organisée ou lorsqu’il existe des présomptions caractérisées que ces infractions résultent de l’un des comportements mentionnés aux 1° à 5° de l’article L. 228 du livre des procédures fiscales :

– l'utilisation, aux fins de se soustraire à l'impôt, de comptes ouverts ou de contrats souscrits auprès d'organismes établis à l'étranger ;

– l'interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l'étranger ;

– l'usage d'une fausse identité ou de faux documents au sens de l'article 441-1 du code pénal, ou de toute autre falsification ;

– une domiciliation fiscale fictive ou artificielle à l'étranger ;

– toute autre manœuvre destinée à égarer l'administration ;

c) aux délits douaniers visés au dernier alinéa de l’article 414 et à l’article 415 du code des douanes, lorsqu’ils sont punis d’une peine supérieure à cinq ans d’emprisonnement ;

d) au blanchiment de ces délits ;

e) aux abus de biens sociaux aggravés , c’est-à-dire facilités ou réalisés au moyen soit de comptes ouverts ou de contrats souscrits auprès d'organismes établis à l'étranger, soit de l'interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l'étranger (article L. 241-3 dernier alinéa et article L. 242-6 du code de commerce

Les techniques de droit commun d’enquête fiscale

Note EFI le parlement est en train de modifier, dans un sens protecteur de Libertés les règles de la garde à vue cliquer

– Perquisitions, visites domiciliaires et saisies de pièces à conviction ou de biens

– Prélèvement par un système informatique

– Réquisition de tout document

– Obligation de comparaitre pour témoigner

– Écoutes téléphoniques MAIS sur ordonnance du juge des libertés

Les techniques spéciales d’enquête fiscale

Pour ces infractions limitativement énumérées ci-dessus, le texte prévoit la possibilité de recourir aux mesures spéciales d’enquêtes suivantes applicables depuis le 1er février 2014 et ce en plus des mesures ordinaires d’enquêtes

:

-l’extension de compétence aux fins de surveillance (article 706-80 du code de procédure pénale) ;

-l’infiltration (articles 706-81 à 706-87 du code de procédure pénale) ;

-les interceptions de correspondances (article 706-95 du code de procédure pénale) ;

–la captation, fixation, transmission et enregistrement de paroles dans des lieux ou véhicules privés ou publics, ou d’images dans un lieu privé (articles 706-96 à 706-102 du code de procédure pénale) ;

–la captation, conservation et transmission de données informatiques (articles 706-102-1 à 706-102-9 du code de procédure pénale) ;

–les saisies conservatoires (article 706-103 du code de procédure pénale).

.

Fraude fiscale: saisie conservatoire fiscale préventive Lien permanent

Lorsqu’il a été fait application de l’extension de compétence aux fins de surveillance, de l’infiltration ou d’interceptions de correspondances, les dispositions des articles 706-105 et 706-106 du code de procédure pénale sont applicables

.La personne mise en cause aura donc le droit d’interroger le parquet sur les suites données à l’enquête six mois après son placement en garde à vue et, en cas de nouvelle audition ou interrogatoire, d’être assisté d’un avocat qui dispose d’un accès préalable à la procédure (article 706-105).

De même, en cas de déferrement en vue d’une comparution immédiate, l’intéressé aura le droit d’être assisté d’un avocat qui aura accès à la procédure et pourra présenter au procureur de la République ses observations, à la suite desquelles le procureur de la République renverra l’intéressé devant le tribunal correctionnel selon la procédure de comparution immédiate ou requerra l’ouverture d’une information (article 706-106).

En revanche, les dispositions dérogatoires en matière de perquisitions , visites domiciliaires et saisies de nuit, prévues aux articles 706-89 à 706-94 du code de procédure pénale, ne sont pas applicables aux infractions visées par l’article 706-1-1 du code de procédure pénale dans la rédaction issue de la nouvelle loi.

le Conseil constitutionnel, dans sa décision n° 2013-679 DC du 4 décembre 2013, a en effet censuré la disposition de la loi qui autorisait, pour les nouvelles infractions ci-dessus visées, à l’exception de l’abus de biens sociaux aggravé, le recours aux dispositions de l’article 706-88 du code de procédure pénale relatif à la possibilité de prolonger la garde à vue jusqu’à 96 heures

.

Le Conseil constitutionnel a en effet considéré que le recours à la garde à vue selon les modalités de l’article 706-88 du code de procédure pénale pour les délits énumérés par le nouvel article 706-1-1 constituait une atteinte à la liberté individuelle et aux droits de la défense ne pouvant être regardée comme proportionnée au but poursuivi.

-

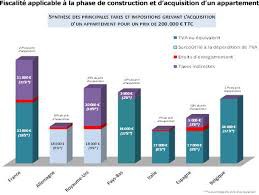

fiscalite sur l immobilier ;les comparaisons

La Fédération des promoteurs immobiliers de France a etabli une étude qui vise à comparer la fiscalité immobilière applicable dans divers pays européens.L’objectif est de mesurer le coût de la fiscalité pesant sur l’immobilier dans chacun de ces pays dans le cas de la construction d’un immeuble résidentiel.

Les pays retenus comme terme de comparaison avec la France dans le cadre de cette étude sont l’Allemagne, le Royaume-Uni, la Belgique, les Pays-Bas, l’Italie et l’Espagne.

Les pays retenus comme terme de comparaison avec la France dans le cadre de cette étude sont l’Allemagne, le Royaume-Uni, la Belgique, les Pays-Bas, l’Italie et l’Espagne. S’agissant de la fiscalité applicable dans les pays étrangers, Fidal s’est appuyé sur son réseau de correspondants pour chacun des pays concernés dans le cadre des accords de coopération avec le réseau KPMG tax.

Le champ de l’étude couvre tant les impôts d’Etat que les impôts locaux, étant toutefois précisé que le poids de l’impôt sur les sociétés frappant la marge nette du promoteur n’a pas été pris en compte dans nos conclusions chiffrées. Cette donnée d’impôt sur les bénéfices est plus difficile à chiffrer car dépendant des cycles économiques (avec l’incidence entre autres éléments du niveau des taux d’intérêt et d’endettement du promoteur) ainsi que du niveau de marges bénéficiaires du promoteur.

la fiscalité sur la construction d'un appartement de 200.000 euros

En tout état de cause, l’impôt sur les sociétés en France atteignant un taux maximum de 38% applicable aux promoteurs les plus importants, ce niveau d’imposition sur les bénéfices apparaît là encore comme un élément d’imposition plus élevé en France en comparaison des taux d’impôt sur les bénéfices applicables dans les autres pays européens.

FEDERATION DES PROMOTEURS IMMOBILIERS DE France

ETUDE SUR LA FISCALITE IMMOBILIERE EN EUROPE

-

Garde à vue fiscale : le droit de se taire

La prévisible augmentation des pouvoirs d'investigation de la police fiscale dans le cadre de la poursuite de la fraude fiscale organisée ne doit pas faire oublier les règles fondamentales du droit pénal notamment dans le cadre de la garde à vue fiscale ou douanière

La prévisible augmentation des pouvoirs d'investigation de la police fiscale dans le cadre de la poursuite de la fraude fiscale organisée ne doit pas faire oublier les règles fondamentales du droit pénal notamment dans le cadre de la garde à vue fiscale ou douanièreLa cour européenne des droits de l homme vient de rappeler que

Le droit de garder le silence lors d'une garde à vue doit être notifié.

Davide NAVONE contre Monaco 24 octobre 2013

CEDH Requêtes n° 62880/11 62892/11 62899/11Le 24 Octobre 2013, la Cour Européenne des Droits de l'Homme a condamné la Principauté de Monaco pour son ancienne loi sur la garde à vue. A Monaco, des prévenus n'avaient pas été assistés par un avocat lors de leur garde à vue; ils ne s'étaient pas vus notifier le droit de garder le silence. Des pratiques contraires aux règles européennes.

Violation de l'article 6 § 1 – en raison de l’absence de notification à MM. Navone et Lafleur de leur droit de garder le silence pendant la garde à vue

Une nouvelle a été adoptée en juin 2013, mais d'après un avocat monégasque, elle serait toujours incomplète. Il vient de déposer un recours devant le Tribunal suprême.

L’arrêt de la Cour :

Le droit de garder le silence lors d'une garde à vue doit être notifié.

69. La Cour rappelle que si l’article 6 de la Convention a pour finalité principale, au pénal, d’assurer un procès équitable devant un « tribunal » compétent pour décider du « bien-fondé de l’accusation », il n’en résulte pas qu’il se désintéresse des phases qui se déroulent avant la procédure de jugement. En particulier, l’article 6 spécialement son paragraphe 3 peut jouer un rôle avant la saisine du juge du fond si, et dans la mesure où, son inobservation initiale risque de compromettre gravement l’équité du procès (Imbrioscia c. Suisse, 24 novembre 1993, § 36, série A no 275). Ainsi qu’il est établi dans la jurisprudence de la Cour, le droit énoncé au paragraphe 3 c) de l’article 6 constitue un élément parmi d’autres de la notion de procès équitable en matière pénale contenue au paragraphe 1 (ibidem, § 37).

70. La Cour a maintes fois souligné l’importance du stade de l’enquête pour la préparation du procès, dans la mesure où les preuves obtenues durant cette phase déterminent le cadre dans lequel l’infraction imputée sera examinée au procès (Salduz c. Turquie [GC], no 36391/02, § 54, CEDH 2008). Parallèlement, un accusé se trouve souvent dans une situation particulièrement vulnérable à ce stade de la procédure, effet qui se trouve amplifié par le fait que la législation en matière de procédure pénale tend à devenir de plus en plus complexe, notamment en ce qui concerne les règles régissant la collecte et l’utilisation des preuves. Dans la plupart des cas, cette vulnérabilité particulière ne peut être compensée de manière adéquate que par l’assistance d’un avocat, dont la tâche consiste notamment à faire en sorte que soit respecté le droit de tout accusé de ne pas s’incriminer lui-même.

71. S’agissant plus particulièrement du droit de ne pas contribuer à sa propre incrimination et du droit de garder le silence lors d’un interrogatoire de police, la Cour rappelle qu’il s’agit de normes internationales généralement reconnues et qui sont au cur de la notion de procès équitable. Ils ont notamment pour finalité de protéger l’accusé contre une coercition abusive de la part des autorités et, ainsi, d’éviter les erreurs judiciaires et d’atteindre les buts de l’article 6 de la Convention (voir, notamment, Bykov c. Russie [GC], no 4378/02, § 92, 10 mars 2009, et John Murray c. Royaume-Uni [GC], no 18731/91, § 45, Recueil 1996-I). Le droit de ne pas s’incriminer soi-même concerne le respect de la détermination d’un accusé à garder le silence et présuppose que, dans une affaire pénale, l’accusation cherche à fonder son argumentation sans recourir à des éléments de preuve obtenus par la contrainte ou des pressions, au mépris de la volonté de l’accusé (voir, notamment, Saunders c. Royaume‑Uni, 17 décembre 1996, §§ 68-69, Recueil 1996-VI, Allan c. Royaume-Uni, no 48539/99, § 44, CEDH 2002‑IX, Jalloh c. Allemagne [GC], no 54810/00, §§ 94-117, CEDH 2006‑IX, O’Halloran et Francis c. Royaume-Uni [GC] nos 15809/02 et 25624/02, §§ 53-63, CEDH 2007‑VIII, Brusco, précité, § 44, et Süzer c. Turquie, no 13885/05, § 75, 23 avril 2013).

72. En l’espèce, la Cour constate d’emblée qu’il n’est pas contesté qu’à aucun moment, durant leur garde à vue, les requérants ne se sont vus notifier leur droit de garder le silence.

73. Certes, le Gouvernement estime que le refus de MM. Navone et Lafleur d’être assisté par un avocat doit être interprété comme entraînant automatiquement un refus de bénéficier de toutes les autres garanties, notamment le droit au silence ; selon lui, l’officier de police judiciaire n’aurait dû informer les requérants de leur droit de se taire que dans l’hypothèse où ils auraient décidé de demander l’assistance d’un avocat. La Cour ne saurait partager cette analyse.

74. En effet, elle rappelle qu’il ressort de sa jurisprudence précitée qu’une personne gardée à vue bénéficie, d’une part, du droit de ne pas contribuer à sa propre incrimination et de garder le silence et, d’autre part, du droit à l’assistance d’un avocat pendant tous les interrogatoires. Ainsi, contrairement à ce que soutient le Gouvernement, il s’agit de droits distincts : dès lors, une éventuelle renonciation à l’un d’eux n’entraîne pas renonciation à l’autre. Par ailleurs, la Cour souligne que ces droits n’en sont pas moins complémentaires, puisqu’elle a déjà jugé que la personne gardée à vue doit a fortiori bénéficier de l’assistance d’un avocat lorsqu’elle n’a pas été préalablement informée par les autorités de son droit de se taire (Brusco, précité, § 54). Elle rappelle en outre que l’importance de la notification du droit au silence est telle que, même dans l’hypothèse où une personne consent délibérément à faire des déclarations aux policiers après avoir été informée que ses propos pourront servir de preuve contre elle, ce qui n’a pas davantage été le cas en l’espèce, son choix ne saurait être considéré comme totalement éclairé dès lors qu’aucun droit à garder le silence ne lui a été expressément notifié et qu’elle pris sa décision sans être assistée par un conseil (Stojkovic c. France et Belgique, no 25303/08, § 54, 27 octobre 2011).

75. La Cour prend note de la réforme du droit monégasque, lequel prévoit, désormais, que la personne gardée à vue est informée dès le début de sa garde à vue qu’elle a le droit de ne faire aucune déclaration, et ce qu’elle ait choisi de bénéficier d’un avocat ou non (paragraphes 40, 41 et 64 ci-dessus). Tel n’était cependant pas le cas à l’époque des faits.

76. Partant, l’absence de notification à MM. Navone et Lafleur de leur droit de garder le silence pendant la garde à vue a emporté violation de l’article 6 § 1 de la Convention ». -

Message important de la DGFIP

Pour recevoir la lettre d’EFI inscrivez vous à droite en haut

Nous vous transmettons le message de la DGFIP concernant la mise aux normes des comptabilités informatiques

Pour aller plus loin

LA TRIBUNE sur le contrôle des comptabilités informatisées

le précédent italien

Italie le contrôle fiscal par un robot...le redditometro

Note EFI Ce message est d’une grande importance car il permettra de prévenir les TRES nombreux rejets de comptabilité en cours surtout pour les TPE et les PME

De la part d’Olivier Sivieude,

chef de service du contrôle fiscal à la DGFiPMadame, Monsieur,

Comme vous le savez, depuis le 1er janvier 2014, les contribuables qui tiennent leur comptabilité au moyen de systèmes informatisés doivent la présenter sous forme de fichiers dématérialisés lors d’un contrôle de l’administration fiscale (article L.47 A-I du livre des procédures fiscales).

Ces fichiers des écritures comptables doivent répondre aux normes codifiées à l’article A.47 A-1 du livre des procédures fiscales.

Afin d’accompagner les entreprises dans le cadre de ce nouveau dispositif, la DGFIP met à leur disposition un logiciel, disponible en téléchargement libre, leur permettant de contrôler le respect des normes édictées.

Cet outil, dénommé « Test compta Demat », vérifie la validité de la structure du fichier de l’entreprise et lui précise notamment les points d’anomalies détectées. L’entreprise est alors en mesure de mettre aux normes son fichier des écritures comptables en vue d’un éventuel contrôle.

L’utilisation de cet outil, dénommé « Test Compta Demat », est simple, sécurisée et confidentielle.

Il fonctionne sur les ordinateurs équipés de Windows XP ou d’une version ultérieure.

L'outil « Test Compta Demat » et sa notice d'utilisation sont accessibles dès maintenant à partir du lien suivant

« Test compta Demat » vérifie la validité de la structure du fichier de l’entreprise et lui précise notamment les points d’anomalies détectées.

L’entreprise est alors en mesure de mettre aux normes son fichier des écritures comptables en vue d’un éventuel contrôle.

Les modalités d’installation et d’utilisation de « Test compta Demat » sont décrites dans la notice ci-dessous :

- La notice d’installation et d’utilisation de « Test compta Demat »

- Téléchargement du logiciel "Test Compta Démat" :

- en version 32 bits

- en version 64 bitsJe vous remercie par avance de bien vouloir porter ces informations à la connaissance des professionnels et des entreprises.

Je vous prie de croire, Madame, Monsieur, à l'assurance de ma considération distinguée.

Le chef de service du contrôle fiscal

Olivier Sivieude

- La notice d’installation et d’utilisation de « Test compta Demat »

-

Suisse ; la fin du secret bancaire pour 2018

Pour recevoir la lettre EFI, inscrivez-vous à droite en haut

secret bancaire suisse; la fin pour 2018

Un point sur l’échange de renseignements fiscaux

Un point sur l’échange de renseignements fiscauxentre la France et la Suisse ?

Pratique de la France en matière d’échange de renseignements

Tableau de l'application effective de l'échange de renseignement

lire sur les chiffres sur la Belgique,le Luxembourg,la Suisse

l'assistance fiscale vue par la suisse

mise à jour 8 octobre 2014

Berne, 08.10.2014 - Lors de sa séance du 8 octobre 2014 le Conseil fédéral a approuvé les mandats de négociation définitifs sur l’introduction de la nouvelle norme internationale régissant l’échange automatique de renseignements en matière fiscale avec des Etats partenaires. Cliquer

Questions et réponses concernant l’échange automatique de renseignements

Note EFI la Suisse n'utilisera pas la directive épargne mais uniquement le modèle OCDE dans des négociations conclues Etat par Etat Les premiers échanges auraient lieu en 2018 sur 2017...le lac ne prendra donc pas feu ce soir et d'ici là de l'eau sera mise dans le fendant ..une question:quel sera le plus petit dénominateur commun.?.En clair les exceptions déjà imposées par les USA seront elles la règle générale applicables à tous ou non ? ..

OCDE Echange automatique : la version complète

OCDE échange automatique d'informations. cela avance MAIS inégalement

A NOTER Lors de la mise en oeuvre, la Suisse vérifiera également en détail si les pays, en particulier les places financières concurrentes, appliquent correctement la norme. Le cas échéant, la Suisse s’impliquera de manière adéquate dans le Forum mondial.

La guerre de la gestion de l'épargne internationale va donc commencer ! Qui sont les demandeurs d'épargne ???? Qui sont les épargnants à plumer !

Standard for Automatic Exchange of Financial Account Information

mise à jour du 5 octobre 2014

UBS livraison "secrète" de 300 noms de clients français.?!

Le Sonntags Zeitung du 5 octobre 2014 révèle qu’ UBS aurait livré secrètement à la France les dossiers de quelque 300 clients, en se basant sur un accord de double imposition signé entre la France et la Suisse autorisant les recherches groupées.

Attention à la désinformation intoxicante, l’accord ministériel de juin 2014 n’est pas encore un traité et doit être ratifié par voie parlementaire, l’expérience penche plus vers une demande des juges d’instructions français et acceptée par le mise en examen et ce dans le cadre de la plainte pour blanchiment pour fraude fiscale, incrimination pénale qui permet de passer outre la réserve de spécialité et les règles contraignantes de l'assistance administrative

Droit de communication fiscale auprès de la justice

L'article L101 du livre des procédures fiscales (LPF) fait obligation à l'autorité judiciaire de communiquer spontanément à l'administration fiscale toute indication qu'elle peut recueillir, susceptible de répercussions fiscales.

En tout la sévère cellule du Contrôle fiscal va se régaler ..

L’article complet du Sonntags Zeitung

Les contribuables recherchés dans le cadre actuel de l’assistance administrative ont le grand honneur de faire l’objet d’une demande publiée dans la feuille fédérale à défaut de contact direct

FF 2014 6022

Communication de l’Administration fédérale des contributions (AFC) dans le cadre de l’assistance administrative internationale en matière fiscale: information de la personne concernée

FF 2014 6023

Décision finale de l’Administration fédérale des contributions (AFC) dans le cadre de l’assistance administrative internationale en matière fiscale: information de la personne habilitée à recourir

XXXXXXXXXX

Mais faire attention au projet de nouvelle entraide pénale

-

QPC une amende de 100 % est elle constitutionnelle ?QPC du 8.10.14

Le Conseil constitutionnel a été saisi le 16 juillet 2014 par le Conseil d'État d'une question prioritaire de constitutionnalité posée par la société SGI.

Le Conseil constitutionnel a été saisi le 16 juillet 2014 par le Conseil d'État d'une question prioritaire de constitutionnalité posée par la société SGI.vers un timide début d'assouplissement !!! mais nous attendons tous une décision sur la personnalisation des sanctions

...mais cette décision peut être appliquée dès ce jour ...Sanctions fiscales et modulation /L’arrêt SEGAME par la CEDH ?

O FOUQUET " les pénalités fiscales à taux fixe:

Faut-il remonter jusqu’à la CEDH?"(septembre 2009)

Décision n° 2014-418 QPC du 08 octobre 2014

Société SGI [Amende pour contribution à l'obtention, par un tiers,

d'un avantage fiscal indu]Décision de renvoi CE

Conseil d'État, 9ème et 10ème sous-sections réunies, 16/07/2014, 380406,

M. Jean-Marie Deligne, rapporteur M. Frédéric Aladjidi, rapporteur public

Cette question était relative à la conformité aux droits et libertés que la Constitution garantit du premier alinéa de l'article 1756 quater du code général des impôts (CGI), dans sa rédaction issue de la loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer.

Thèse du contribuable

la société SGI soutient que ces dispositions méconnaissent le droit de propriété et le principe de nécessité, de proportionnalité et d'individualisation des peines, respectivement garantis par les articles 2 et 8 de la Déclaration des droits de l'homme et du citoyen du 26 août 1789, en tant que la pénalité infligée, égale au montant de l'avantage fiscal obtenu par autrui, peut atteindre des montants très élevés, sans rapport nécessaire avec l'avantage escompté par la personne sanctionnée, ou la gravité du comportement réprimé ;

Le CGI institue des avantages fiscaux pour les contribuables qui réalisent certains investissements outre-mer.Si l'avantage fiscal apparaît finalement indu, l'administration peut exiger du contribuable son remboursement.

Par ailleurs, l'article 1756 quater du CGI prévoit une amende pour la personne qui a contribué à l'obtention par un tiers d'un avantage fiscal indu sur le fondement de divers articles du CGI. Cette amende fiscale est égale au montant de l'avantage fiscal indûment obtenu par le tiers, sans préjudice des sanctions de droit commun.

Sous deux réserves, le Conseil constitutionnel a jugé ces dispositions conformes à la Constitution.

Le Conseil constitutionnel a relevé qu'en fixant l'amende en lien avec l'avantage fiscal indûment obtenu par un tiers, le législateur a entendu garantir la sécurité des investissements réalisés outre-mer afin de favoriser de tels investissements, tout en poursuivant un but de lutte contre la fraude fiscale. Il a estimé que le taux de 100 % retenu pour cette amende n'est pas manifestement disproportionné.Le Conseil a toutefois jugé que cette amende pourrait revêtir un caractère manifestement hors de proportion avec la gravité des manquements réprimés si elle était appliquée sans que soit établi l'élément intentionnel de ces manquements.

Il a donc formulé une réserve afin que l'article 1756 quater du CGI soit interprété comme prévoyant une amende applicable aux personnes qui ont agi sciemment et dans la connaissance soit du caractère erroné des informations qu'elles ont fournies, soit de la violation des engagements qu'elles avaient pris envers l'administration, soit des agissements ou manuvres réalisés.

Par ailleurs, conformément à sa jurisprudence, le Conseil a jugé quesi cette sanction se cumule avec une autre sanction prononcée pour un même fait, le principe de proportionnalité implique qu'en tout état de cause, le montant global des sanctions éventuellement prononcées ne dépasse pas le montant le plus élevé de l'une des sanctions encourues.

-

contentieux fiscal Le Fisc doit motiver et prouver

LE FISC DOIT MOTIVER ET PROUVER

LE CONTRIBUABLE DOIT D’ETRE TOTALEMENT INFORME

- la constatation et la preuve des infractions fiscales (chapitre 1, cf. BOI-CF-INF-30-10) ;

- l'application et la motivation des sanctions fiscales (chapitre 2, cf. BOI-CF-INF-30-20) ;

- le recouvrement, contentieux, prescription des pénalités fiscales et règles de solidarité dans le paiement des pénalités fiscales (chapitre 3, cf. BOI-CF-INF-30-30) ;

- les autres règles relatives à la mise en oeuvre des pénalités fiscales (chapitre 4, cf. BOI-CFINF-30-40).

PRINCIPE : les règles de la preuve

Arrêt de principe ou Arrêt d'espèce ? par Olivier Fouquet

Les règles françaises du contentieux fiscal sont très protectrices des droits des contribuables.

-

lois financières fin 2014 : laisser les déficits pour l'aprés !!!

pour recevoir la Lettre, inscrivez vous en haut à droite

Lettre de Turgot à Louis XVI le 24 aout 1774 cliquer

Point de banqueroute ; Point d’augmentation d’impôts ; Point d’emprunts.

Pour remplir ces trois points, il n’y a qu’un moyen. C’est de réduire la dépense au-dessous de la recette, et assez au-dessous pour pouvoir économiser chaque année une vingtaine de millions, afin de rembourser les dettes anciennes.les prélèvements obligatoires en France

Avis au Haut Conseil des finances publiques

Avis relatif aux projets de lois de finances et de financement de la sécurité sociale pour l’année 2015 01/10/2014

Le Haut Conseil considère que la prévision de croissance du Gouvernement de 0,4 % en 2014 est réaliste.

S’agissant de l’année 2015, la prévision de croissance de 1,0 % paraît optimiste. Elle suppose en effet un redémarrage rapide et durable de l’activité que n’annoncent pas les derniers indicateurs conjoncturels. En outre, le scénario du Gouvernement présente, selon le Haut Conseil, plusieurs fragilités touchant au dynamisme de l’environnement international et de la demande intérieure.

Le Haut Conseil constate que le Gouvernement ne corrige pas l’écart à la trajectoire de solde structurel de la loi de programmation de décembre 2012, toujours en vigueur ; au contraire, cet écart s’accroît en prévision en 2014 et en 2015. Plutôt que de corriger cet écart, le Gouvernement fait le choix de définir une nouvelle trajectoire, intégrant les déviations passées et fixant de nouveaux objectifs dont l’ambition est revue à la baisse.

Dans un contexte de faiblesse combinée de la croissance et de l’inflation, le Haut Conseil souligne le risque que fait peser ce nouveau report de l’ajustement sur la trajectoire de la dette publique qui continuera à augmenter.

L’effort sur la dépense est réel depuis 2011. Le Haut Conseil considère toutefois, au vu des mesures présentées, que l’objectif d’une croissance de la dépense publique limitée à 1,1 % en valeur, prévu pour 2015, risque de ne pas être atteint. Il en irait alors de même pour l’objectif d’amélioration du solde structurel de 0,2 point de PIB.

I Loi de finances pour 2015

conférence de presse mercredi à 8 heures

Derrière le budget 2015, la crédibilité de la France en question

Par Richard Werly Le TEMPS«Derrière les chiffres de la dette et des déficits, la question est celle de la crédibilité française. Le gouvernement est-il, ou non, capable de remplir les objectifs qu’il s’est lui-même fixés, alors qu’il ne cesse de reculer les échéances?» L’auteur de ce commentaire est un haut fonctionnaire en charge des prévisions à long terme à Bercy, le siège du Ministère des finances. Et le ton employé témoigne de la tension ambiante, à quelques heures de la présentation, ce mercredi matin, du projet de budget 2015, dont le parlement français doit commencer de débattre la semaine prochaine.

Budget 2014 sur la corde raide

par Elsa Conesa, etFrédéric Schaeffer, Les EchosIi Loi de financement de la sécurité sociale 2015

Le déficit de la Sécu ne baissera pas cette année

Conséquence de la révision à la baisse de la croissance et de l’inflation et de l’absence de décisions politiques , la réduction du déficit de la sécurité sociale qui était attendu pour 2014 n’aura pas lieu. Le déficit de l’ensemble des régimes de base et du FSV s’élèverait à 15,3 Md€, soit une réduction d’à peine 0,7 Md€ alors que le déficit avait reculé de 3,2 Md€ en 2013, 3,4 Md€ en 2012 et 13,3 Md€ en 2011. Attention toutefois aux conséquences humaines d'une réduction comptable des déficits Ou donc placer le curseur ? Pour quelles raisons nos organisations professionnelles qui dirigent notre système social depuis 1945 sont elles réticentes à tout contrôle des prestations

+Les comptes de la Sécurité sociale.

Résultats 2013, prévisions 2014 et 2015 (septembre 2014)+ Rapport sur l’application des lois de financement de la sécurité sociale,

Cour des comptes 17 septembre 2014Malgré les efforts, une situation des comptes sociaux toujours préoccupante

+ Projet de loi sur le financement de la sécurité sociale

III Loi de finances rectificative n°2 pour 2014

-

Vers une société de surveillance !

La recherche d’une transparence quasi-totale est un phénomène récent qui animent autant nos concitoyens qui veulent plus de transparence au niveau de leurs dirigeants et mandataires PUBLICS que nos pouvoirs publics qui désirent tout savoir sur la vie de leurs nouveaux sujets soit par écoutes téléphoniques sauvages soit par dénonciations directes ou indirectes soit notamment en perçant le voile de toutes structures pour connaitre les UBO c'est-à-dire les bénéficiaires effectifs cachés et occultes

La recherche d’une transparence quasi-totale est un phénomène récent qui animent autant nos concitoyens qui veulent plus de transparence au niveau de leurs dirigeants et mandataires PUBLICS que nos pouvoirs publics qui désirent tout savoir sur la vie de leurs nouveaux sujets soit par écoutes téléphoniques sauvages soit par dénonciations directes ou indirectes soit notamment en perçant le voile de toutes structures pour connaitre les UBO c'est-à-dire les bénéficiaires effectifs cachés et occultesNos politiciens internationaux avaient justifé la nécessite d'une plus grande transparence pour une meilleure contre le terrorisme international et contre le trafic de drogue .la lecture de la presse montre l'echec de cette politique . A quoi sert donc le GAFI aujourd’hui hui sinon à autoriser les états de plus en plis policiers à surveiller la vie de leurs citoyens

Ou placer le curseur entre protection de l intérêt general et respect de la vie privée

Attali : "Sommes-nous tous des terroristes?"

Nous revenons à une société de surveillance par nos banquiers

dont les questions sont de plus en plus insinuantes

26.09.14 Un référendum sur le maintien

du secret bancaire en SuisseLe comité composé de représentants de droite et des associations économiques a déposé son initiative jeudi 25 septembre 2014. Elle a réuni près de 118 000 signatures validée

Par Bernard Wuthrich cliquerUn nouveau referendum pour nos amis de la suisse

« Oui à la protection de la sphère privée »,

Les banquiers y sont opposés ?????? CLIQUER

Cette transparence certes nécessaire peut aussi conduire à la limitation de la sphère privée comme l’académicien JD BREDIN l’a proposé

DISCOURS SUR LA VERTU par J D BREDIN

. "Je suis la Transparence, dit-elle, la seule Vertu de ce temps et de ceux qui viendront. Je prie la Discrétion, la Réserve, la Pudeur, le Respect, de vouloir bien se retirer car leur temps est passé

Secret, transparence et démocratie par JDB

La démocratie n’est-elle rien qu’une organisation politique dans laquelle les citoyens exercent la souveraineté ? Ne serait-elle pas aussi inspirée d’une certaine idée de l’homme ? Ne veut-elle pas un système de droit protecteur de chacun, de sa personnalité, de ses différences, de sa liberté, de sa dignité ? Et cette transparence, qui ressemble à l’eau pure, au soleil, à la lumière, aux belles vacances, à tout ce que nous croyons aimer, ne devrions-nous pas nous méfier d’elle, comme de la tyrannie de toutes ces vertus que prétendirent porter, pour mieux accomplir leurs missions terribles, les religions, les nations et les doctrines

"La tyrannie de la transparence vient de trouver sa traduction

dans une loi"Jacques Attali cliquer